当時の株価や為替のチャートをみながら、バブル発生以前から崩壊後までを解説します。

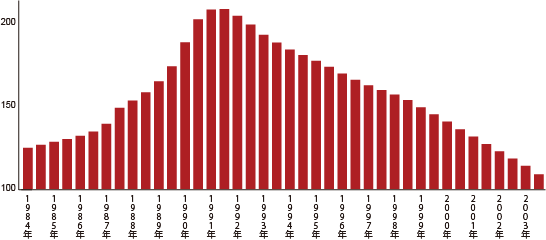

全国市街地価格指数:一般財団法人日本不動産研究所が全国198都市の調査地点の価格を年2回調査して算出する指数

目次

平成バブルは1986年12月~1991年2月

※ブログ記載内容は、投資の推奨または勧誘を目的としたものではありません。※正確な情報をお伝えるるよう心がけていますが、記載内容を当ブログが保証するものではありません、取引の際は、必ずご 自身で取引内容を確認し、投資にあたっての最終判断はご自身でお願いします。

まずは期間を確認しましょう。

経済関連記事では一般に、「平成バブルは1986年12月~1991年2月を指す」と記載されています。

内閣府が発表する景気循環では、第11循環(1986年11月~1993年10月)が該当します。平成が始まったのは1989年1月8日です。

4大暴落で元値に戻るまでかかった期間がチャートで一目瞭然になりました

この暴落相場の呼び方は決まっていません

この期間の呼び名は様々です。主な呼び方に「バブル景気」「平成バブル」などがあります。

バブル経済(Economic bubble)と呼ぶ場合は、特定国の経済動向ではなく、経済状態をしめす言葉になります。そのためEconomic bubbleで英語圏のサイトを検索すると、日本の平成バブルは該当しません(世界的に有名な動向なので関連して記載はされますが)。

経済学では、バブル経済を「理論価格から乖離した資産価格の動き」と定義します。海外での呼び名は Japanese asset price bubble などです。

asset price 【意味:資産価格】

円高がバブルを誘発

1980年代初頭から後半にかけて、急激な円高と地価の上昇が発生します。これが、バブルの下地をつくります。

プラザ合意により急激な円高へ

1985年のG5各国が為替安定化を目指す協調行動に合意します(プラザ合意)。

目的は、ドル安への誘導です。米国の貿易赤字を減らすために、協調介入により米国以外の通貨を10%~12%切上げる内容です。

ドル安誘導なので、各国は自国通貨を買ってドルを売ることになります。これにより、円高が急激に進行、240円前後だった米ドル円は、1988年には120円前後まで円高が進行します。

円高は、日本国内の輸出産業に大きな悪影響をあたえます。その対策として、当時の日本政府は国内需要拡大を目指します。金融緩和、公共投資拡大、日銀の政策金利の引下げなど実施します。そして、景気は急速に上向いていきました。

1987年には、G7が為替安定化の協調行動に合意します(ルーブル合意)。合意に従い日本は公定歩合を8%から2.5%へ引き下げました。その結果、金融機関は日銀から資金を調達しやすくなりました。

1989年には、最高税率が88%から75%に引き下げられます。これによって、富裕層など高所得者を中心に所得が急増します。

全国で地価が急激に上昇

1983年頃から東京都内では急激な地価の上昇がおこります。そして後に、地価の上昇は首都圏から地方へとひろがりました。

全国の鉄道インフラ整備

インフラ整備が盛んにおこなわれました。鉄道インフラの整備は、都市の利便性を高め、地価の上昇をささえます。

- 1982年6月:東北新幹線、大宮駅~盛岡駅の開業

- 1982年11月:上越新幹線、大宮駅~新潟駅の開業

- 1985年3月:東北上越新幹線の上野駅乗入れ

- 1985年9月:埼京線開通

首都改造計画

1985年に国土庁がレポートを発表します。その中で、2000年までに東京で5,000ヘクタールのオフィス需要が発生すると予測されています。

この予測は、本来、首都圏以外での開発を推進する意図があったと言われています。しかし大手不動産・建設会社は、首都圏オフィス供給の奨励ととらえ用地確保に奔走します。壮絶な用地獲得競争は、地価急騰の大きな要因となり、バブル形成を加速させました。

崩壊

円高により、銀行は潤沢な資金を保有するようになります。銀行は保有資金を流動させるため、十分な審査をせずに企業や富裕層に担保評価額をはるかに超える多額の融資をするようになります。

価格は上がり続けるという風潮が生まれていた不動産投資への融資への伸び率が特に高く、銀行の貸し出しに占める不動産関連貸し出しの割合が過去最大に増加しました。

株価の下落した時期

不動産価格のピークは1991年後半ですが、株価のピークは1年以上前の1990年1月5日に始値で付けた39,260円です。

不動産価格指数では各都市ごとの動向は把握できませんが、1988年頃から東京の一部地域で地価の減速がみられ始めます。翌1989年には、都内の広いエリア、さらに近隣の横浜にも地価の減速が広まりました。

しかし地方都市では、なおも上昇が続いていました。

不動産融資総量規制で崩壊が決定的に

地価の高騰は、「地上げ」「居住目的での住居購入が困難」「相続税の高騰」など、いくつもの弊害を生み出しました。

1990年3月、地価高騰の悪影響を抑制するために、大蔵省は金融機関へ自主規制を求めます。内容は、「不動産融資の伸び率を総貸出伸び率以下に抑える」ように要請するものです。

このことの市場へのインパクトは大きく、それまで上昇を続けていた株価は一気に下降へ転換します。

要請にしたがい、金融機関は貸出の引き締めをおこないます。すると、融資を元手に次々と不動産を購入し続けることで成り立っていた当時の景気は一気に冷え込みます。

融資が受けられないようになると、不動産の売却が増えます。

そして、市場に物件があふれ地価は一気に下落を始めました。さらに、需給関係の悪化により不動産を売却することもできなくなります。

より高額で不動産を売却できる前提で、担保価格に見合わない高い借り入れをおこなっているため、売却ができないと、多額の債務が重くのしかかります。

この流れはリーマン・ショックととても似ています。

リーマンショック発生、そのとき株価はこう動いた【過去チャート】

銀行が引受けている住宅ローンは、地価下落により担保価値を失い、回収困難な債権(不良債権)が増加しました。

不動産融資総量規制はバブル景気へとどめを刺しました。1991年12月に解除されますが、日経平均株価はバブル期最高値がら-46%下落していました。

失われた10年とは

平成バブルが崩壊した1991年から10年間を「失われた10年(The Lost Decade)」と呼びます。

ゼロ金利政策

1999年に無担保コール翌日物金利を0.15%に誘導、そのさい日本銀行総裁が「ゼロでもよい」と発言したことから、ゼロ金利政策を呼ばれるようになります。

銀行は日々、余剰金や不足金がでるため銀行間で資金を移動させています。政策金利がさがると、銀行は中央銀行から資金調達がしやすくなります。これにより、総量規制により引き締められていた企業への貸し出しが活性化します。

量的緩和政策

金利を引き下げても効果が出ないため、2001年3月に無担保コールレートをほぼゼロへ誘導をおこないます。その結果、景気は緩やかな回復傾向を示します。

ゼロ金利政策と量的緩和政策は、2006年まで続けられました。

NYダウに平成バブルの影響は?

白帯の中が平成バブル期間、黄色の線グラフが日経平均株価です。縦軸の単位は異なるので、振幅は参考にできません。

NYダウのチャートではほとんど影響がでていません。1987年10月に見られるNYダウの下落はブラックマンデーです。平成バブルは、白帯右端近くの下落です。米国で起きた事は日本に多大な影響を及ぼします。しかし、日本で起きた事は、米国にはあまり影響がありません。

みのたけの感想

過去の相場を知ることは、趣味の投資家として、単純に楽しい作業です。記事をかくにあたり、多くの資料を読みました。平成バブルの発生や崩壊の理由については、世界中で研究され、いろいろな見解があり、どれも興味深いものです。

この記事は「みのたけ」の解釈で書きました。皆さんも平成バブルについて調べて、独自の解釈をもってみると楽しいのではないでしょうか。

暴落がおきると、世界中で研究が進み、二度と起こらないようにする仕組みが構築されます。そのため、今後ここまで大きな暴落は、先進国では起こりにくいと思います。

しかし、新興国相場では、同様の動きが起きる可能性は非常に高いと「みのたけ」は考えます。新興国市場取引は、先進国がたどってきた経済を今からたどる場合があるかもしれません。そのような時に、この記事を役立ててもらえると嬉しいです。

ご愛読ありがとうございます!

EMEは、エマージング通貨・新興国通貨のことです【為替】【新興国】

ブラックマンデー発生、そのとき株価はこう動いた【過去チャート】