食肉の需要は拡大を続け、近い将来に動物由来の肉だけでは、地球の人口をまかなえなくなると予測されています。

そして、植物由来肉やクリーンミート(培養肉)は、その不足を補うことを期待されています。

つまり、食肉市場規模を把握することが、植物由来肉やクリーンミート(培養肉)の市場規模知ることにつながります。

- なぜ、食肉の需要は拡大するといえるのか?

- 将来、食肉需要はどのくらいの規模になるのか?

- 現在の市場の需給状態は?

- 植物由来肉やクリーンミート(培養肉)の市場規模は、どのくらいを期待できるのか?

このような疑問に、統計をもとに答えていきます。

目次

なぜ、食肉市場は拡大するといえるのか?

人が生きるためには、タンパク質の摂取が必要です。

そして、世界の人口は増加を続けています。

そのため、食肉市場は拡大します。

ヒトの体の20%はタンパク質

人間の体を構成する成分は、約60%の水と、約20%のタンパク質、この2つで80%を占めています。

私たちが普段口にしている食べ物には、いろいろな栄養素が含まれていますが、そのうち『タンパク質』『糖質』『脂質』の3つは三大栄養素と呼ばれ、私たち人間の生命維持や身体活動などに欠かせないエネルギー源となっています。

ニプロ株式会社WEBページより

2050年、世界の人口は97億人に

2018年の世界の人口は約76億3109万人、2020年には世界の人口は推定約77億9479万人へと、約2%増加しています(国連発表)。

そして、2050年の世界の人口は約97億人に増加すると推定されています(総務省統計局予測)。

この予測が正しいとすれば、2018年から約22%の増加となり、おおむね2018年~2020年の3年間2%の伸びをそのまま継続することになります。

食肉生産量トップは中国

2018年の食肉生産量は全世界で約3億3636万トンでした。

乱暴な計算ですが、人口増加分だけ食肉生産量も増える必要があると仮定すると、2050年には約4億トンの食肉生産量が必要になります。

過去50年で食肉生産量は4倍以上に増加しました。

これからも食肉の消費量は増加し、それに伴い生産量も増加すると考えられます。

2018年の食肉生産量

| 生産 | % | 家禽 | 牛 | 豚 | |

|---|---|---|---|---|---|

| 中国 | 86,598 | 26 | 18,987 | 6,457 | 54,956 |

| EU28か国 | 49,084 | 15 | 14,784 | 8,032 | 24,278 |

| 米国 | 46,768 | 14 | 22,265 | 12,254 | 11,948 |

| ブラジル | 27,579 | 8 | 13,931 | 9,932 | 3,567 |

| 世界 | 336,369 | 100 | 123,934 | 71,083 | 120,530 |

枝肉重量換算、単位1,000トン/FAO.(国連食糧農業機関)2019. Meat Market Review, March 2019. Rome. より

表は、2018年の食肉生産量上位4か国と、世界の総生産量になります。

各国の、家禽(鶏)・牛・豚の生産量と、その合計を確認することができます。

家禽(かきん)

人間が食料や素材などとして利用する目的で育成される、家畜の鳥類を指す言葉です。飼育目的で飼われる鳥類は家禽とは呼びません。

ご覧の通り、上位3か国で総生産量の54%を占めています。

おもな企業は、

- ジェイ・ビー・エス・エッセ・アー

- タイソン・フーズ(NYSE: TSN)

- 万州国際

- ホーメル・フーズ(NYSE: HRL)

- マルフリグ・グローバルフーズ

- ダニッシュ・クラウン

などがあります。

表でとくに目立つのは、中国の豚肉生産量と、家禽の多さ。

記事中頃に消費量の統計があります。そのデータを見ると、中国国内消費は豚が圧倒的に多くなっています。これは食文化によると考えられます。

なお、表の3か国以下は、ロシア(9,900)、インド(7,256)、メキシコ(6,822)、アルゼンチン(5,756)と続きます。

食肉の総輸出量

| 輸出 | 比率 | |

|---|---|---|

| 世界 | 33787 | 100% |

| 米国 | 8047 | 23.8% |

| ブラジル | 6946 | 20.6% |

| EU28か国 | 5131 | 15.2% |

| オーストラリア | 2106 | 6.2% |

| カナダ | 1922 | 5.7% |

| インド | 1471 | 4.4% |

| タイ | 1216 | 3.6% |

| ニュージーランド | 1038 | 3.1% |

2018年(枝肉重量換算、単位1,000トン)/FAO.(国連食糧農業機関)2019. Meat Market Review, March 2019. Rome. より

生産量トップの中国が、このリストには入っていません。それどころか、次の表「輸入量」ではトップとなっています。

中国は人口が突出しているため、国内需要が多いことが推測されます。

後の表「一人あたりの消費量」を見ると、カナダ・インド・タイは、国内消費量は多くありません。そのため、主に輸出品として生産していると考えられます。

食肉の総輸入量

| 輸入量 | 比率 | |

|---|---|---|

| 世界 | 32,287 | 100% |

| 中国 | 5,400 | 16.7% |

| 日本 | 3,721 | 11.5% |

| メキシコ | 2,276 | 7.0% |

| 米国 | 2,176 | 6.7% |

| ベトナム | 1,598 | 4.9% |

| 韓国 | 1,505 | 4.7% |

| EU28か国 | 1,311 | 4.1% |

| サウジアラビア | 887 | 2.7% |

| ロシア連邦 | 868 | 2.7% |

2018年(枝肉重量換算、単位1,000トン)/FAO.(国連食糧農業機関)2019. Meat Market Review, March 2019. Rome. より

中国は生産量が多いにもかかわらず、輸入量が世界の16.7%を占めています。国内消費に生産が追い付かないと考えられます。

中国の豚肉需要にどう答えるか、今後の食肉業界では一つのキーポイントになりそうです。

畜産には土地が必要

また、日本・ベトナム・メキシコ・韓国などの輸出量が多いことが目立ちます。

日本・ベトナム・韓国に関しては、国土の狭さがひとつの要因として考えられそうです。

植物由来肉関連企業のWEBページでも、土地利用面積に必ず言及があることから、畜産はとにかく土地が必要な産業だということが想像できます。

1日あたり1人の食肉消費量

| 牛 | 豚 | 鶏 | 合計 | |

|---|---|---|---|---|

| 米国 | 37.4 | 26.9 | 49.7 | 114.0 |

| アルゼンチン | 59.9 | 8.8 | 42.1 | 110.8 |

| ブラジル | 39.9 | 13.6 | 48.2 | 101.7 |

| オーストラリア | 32.5 | 22.3 | 42.2 | 97.0 |

| EU28か国 | 15.3 | 40.3 | 33.1 | 77.7 |

| シンガポール | 6.4 | 23.2 | 41.0 | 70.6 |

| メキシコ | 15.8 | 15.8 | 32.0 | 63.5 |

| 韓国 | 13.7 | 30.9 | 16.1 | 60.6 |

| 南アフリカ | 15.7 | 4.8 | 34.4 | 54.9 |

| 中国 | 4.1 | 39.7 | 10.0 | 53.9 |

| マレーシア | 7.4 | - | 42.5 | 49.9 |

| 日本 | 9.8 | 20.0 | 17.3 | 47.2 |

| ベトナム | 4.6 | 24.3 | 8.7 | 37.6 |

| フィリピン | 5.4 | 15.1 | 9.7 | 30.2 |

2012年(単位kg/)/USDA(米国農務省)統計より

国民1人当たりなことに注意してください。生産量とは関連がありません。

この表の意味を簡単にいうと「肉をよく食べる国ランキング」です。

米国・アルゼンチン・ブラジル・オーストラリアの国民は食肉消費が多いことが判ります。

オーストラリアは輸出以外の表には出てきませんでしたが、一人当たりの消費量が多くなっています。オーストラリアは人口の少ない国なため、このようになっているのかもしれません。

中国の豚肉不足が深刻

中国はオーストラリアとは逆で、1人あたりの消費量がそこまで多くないにもかかわらず、生産量・輸入量がトップになっています。

このことからも、消費に対して流通量が不足していることが予測されます。

近年、中国で禁止される豚ホルモン剤の使用をやめることタイソンフーズなど食肉大手が発表しています。もしかすると、中国の巨大市場を次なるターゲットに定めたということかもしれません。

また、注意深く見ている方は、牛肉の消費が特定の国に偏っていることに気がつかれたかと思います。

世界でみると牛肉の消費はそれほど主流ではなく、次のグラフで判るように、先進国の消費が顕著な食材と考えられます。

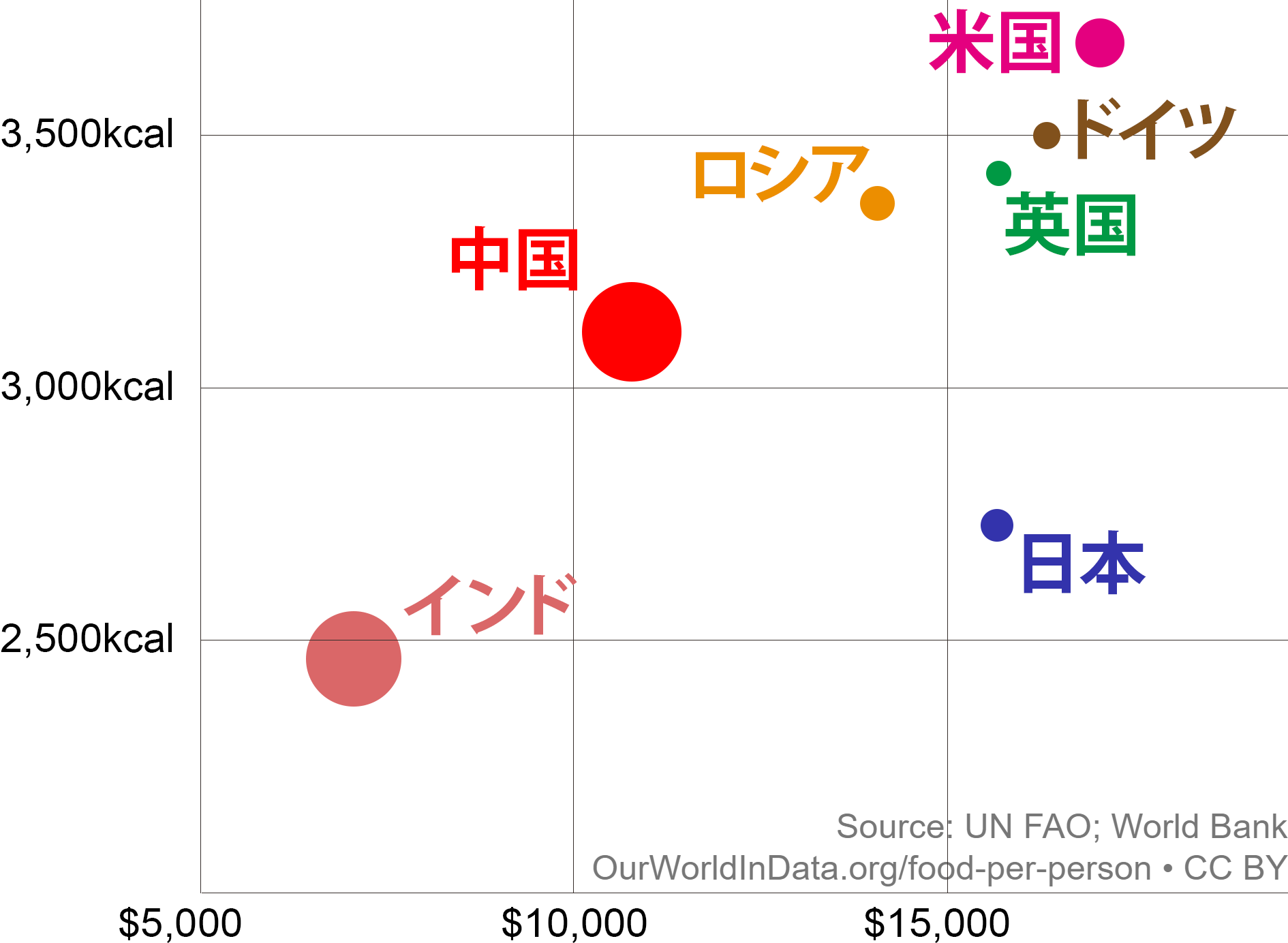

カロリー供給量とGDPの関係

各国の、国民1人に供給される1日あたりのタンパク質の量と、GDP(国民総生産)の関係をグラフで表します。

縦軸:消費カロリー(カロリー)/横軸:収入(ドル)/丸の直径:人口

GDPが高くなると、肉を多く食べるようになる?

日本以外の国々は、中央を斜めに走るライン上に概ね収まっています。

統計的に収入と消費カロリーには相関関係があると考えられていますが、日本以外ではその考えは正しいように見てとれます。

人口と相関関係はとくに見られません。

中所得以降の消費は食習慣に左右される

目立つのは、中国・インドの人口が世界でも突出して多い2国のGDPがまだまだ低いこと。特に、インドは1人あたりの供給量が少なく、国の成長と共に需要が高まり事が予想されます。

中国に関しては需給問題など複雑なため一概に言えません。

なお、GDPの増加イコール消費拡大につながるとは限らないという指摘もあります。

中所得国以上になると、食肉消費は所得水準よりも食文化や食習慣に左右される度合いが大きくなるということであろう。 それを踏まえると、中国をはじめとするアジア諸国では、所得水準が向上しても、米州や欧州のように肉を大量に消費するようになるとは考え難い

株式会社三井物産戦略研究所

この話を裏付けると思われるのが、次のグラフになります。

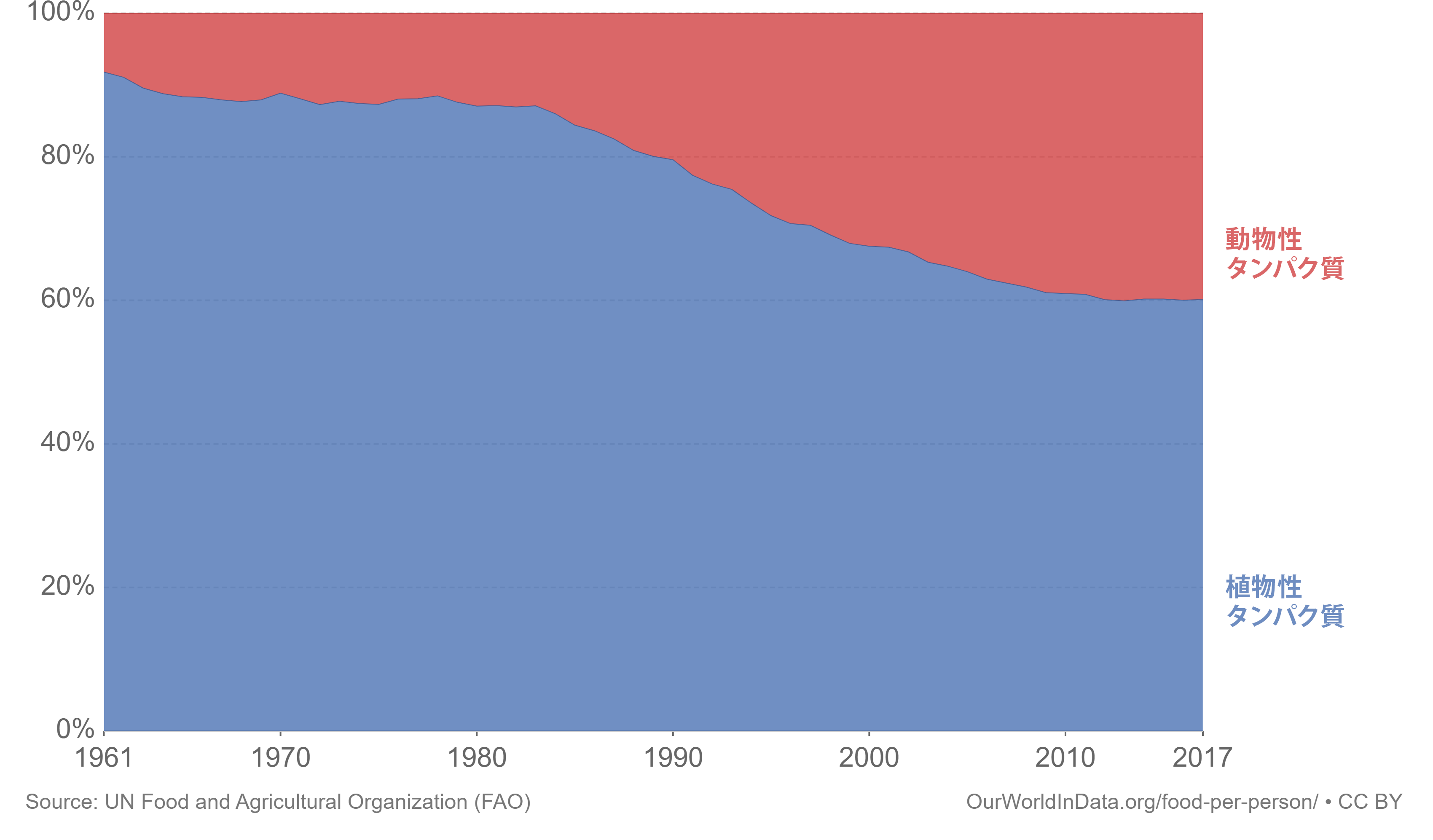

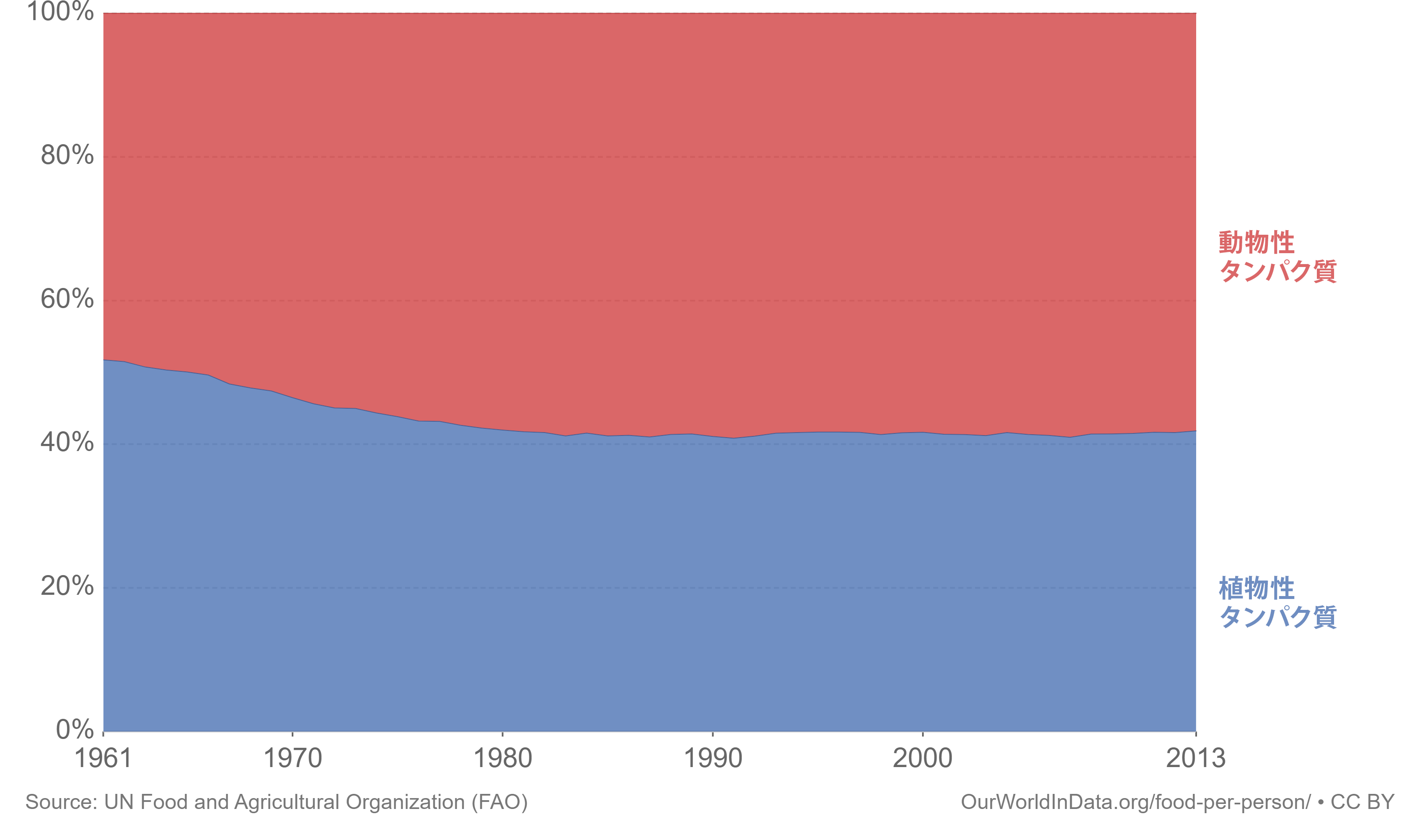

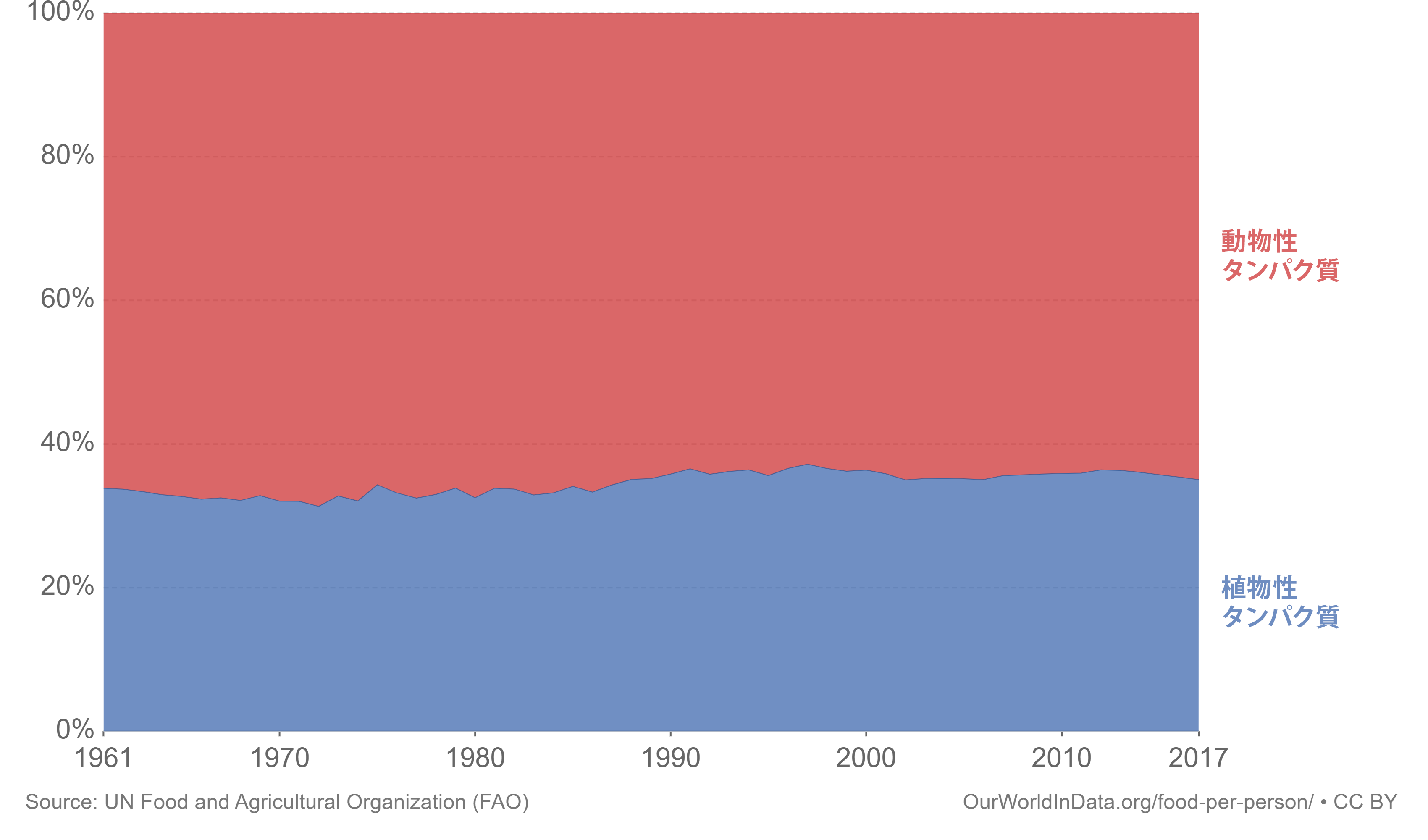

タンパク質供給量における、動物性と植物性の割合

下の3つのグラフは、各国で国民に供給されるタンパク質の量における、植物性と動物性の割合の推移をしめすグラフです。

生産量上位の中国、EU、米国をとりあげました。

縦軸:総量を100%としたときの植物性タンパク質と動物性たんぱく質の割合/横軸:年

中国の植物性タンパク質消費割合が高いことが特徴的です。

以前から植物性タンパク質の消費割合が高い傾向にあることが見てとれます。

米国に比べてGDPは半分以下なので、未来を予測するには、その点を考慮する必要はあります。はたして、GDPが伸びていくに従い、動物由来タンパク質の消費割合は増えるのでしょうか?

米国は、世界でも動物性タンパク質の消費割合が高い国です。

EU28か国は、動物性タンパク質の消費割合が年々高くなっていましたが、頭打ちになったといえる状態です。このこことも、GDPが伸びれば際限なく動物性タンパク質の割合が増えていくわけではない事がわかります。

植物肉・培養の未来は?

ここまでの事をふまえて、次に、植物由来肉や培養肉などの、動物由来ではないタンパク質についてみてみたいと思います。

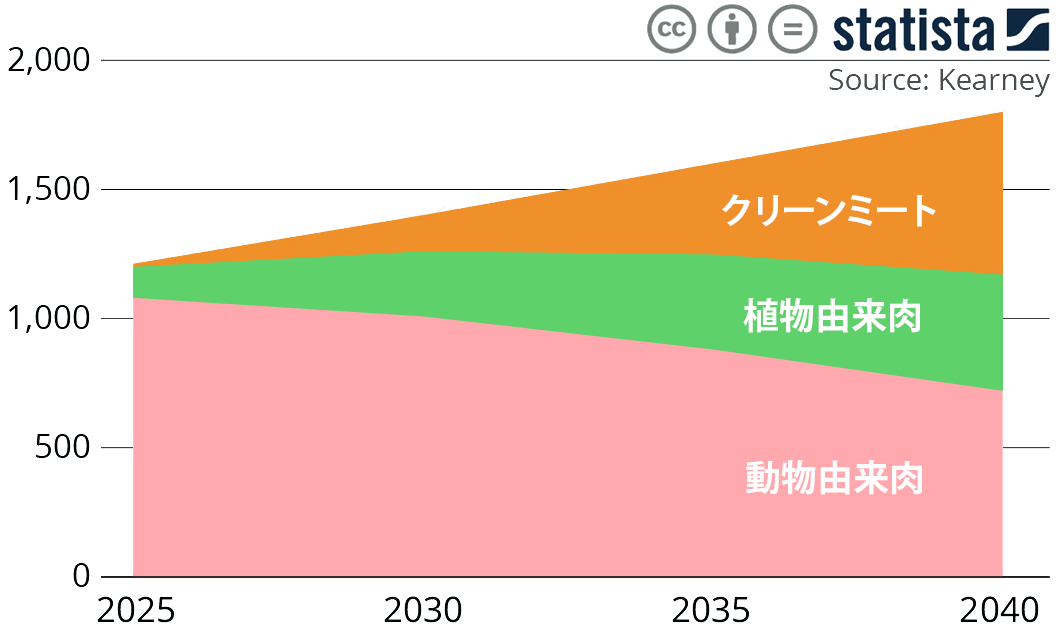

食肉生産額にしめる動物・植物肉・培養の割合と推移

2040年までの、世界の「食肉生産額」と「動物・植物・培養の構成比」を【予測】したグラフです。

縦軸:生産高(単位:10億ドル)/横軸:年

このグラフは米国のコンサルタント会社が【予測】した数字だということを忘れないでください。

動物由来肉は過去の推移などから推測ができましたが、この予測は、ほとんど市場にでていない商品についての根拠の乏しい予測です。

培養肉のシェアは、植物由来肉より大きくなる?

注目してもらいたいのは、2040年の構成比率です。

動物由来肉が40%と、植物由来肉・培養肉を合わせた60%を下回る予測になっています。

また、代替肉に占める割合が2035年頃を境に反転し、培養肉の比率が拡大しています。

これは、培養肉の研究が進み、生産コストが低下、動物由来肉や植物由来肉と同等になる、という前提で予測された数字です。

培養肉は現在、市場の需要がみこめない価格でしか生産できていません。研究途上なので、いつ商品が流通するか誰にも分かりません。

これも予測ですが、この記事の最初に「2050年、世界の人口は97億人に」と書きました。

動物由来肉だけでは人口増加の対応できない

人口が増加し続け、タンパク質の需要が増加すると、その需要に対応できるだけの動物由来肉の生産は物理的に不可能になると考えられています。

食肉生産量を無限に増加させることは環境問題・物理的問題などにより不可能、これは物理的問題なので間違いありません。

そして、植物由来肉も穀物生産に依存していることを忘れてはいけません。生産は一定量から拡大が抑制されるため、グラフではクリーンミートがシェアを拡大すると予測されています。

みのたけの感想

データをみておもったのですが、植物由来肉は、牛肉ではなく鶏や豚を先行させるべきではないでしょうか。少なくとも世界の需要を満たしたいならハンバーガーパティではないのでは……

いろいろ調べていくと、植物由来肉のトレンドには、違和感を覚える点が多々あります。

もしかすると、たとえばサムスンの折り畳みスマホと同じような、実現できたことをお披露目している段階でしかないのかもしれません。

世界の需給に対応できるようになるのは、まだまだ時間がかかるのかもしれないと「みのたけ」は思いました。

ご愛読ありがとうございます!